10億円超でイグジットする可能性を考えてみる

⽬次

M&Aアドバイザーとして数多くの経営者と面談を行っております。

その中で、若手の経営者の方々を中心に「圧倒的高値で売却をするにはどうしたらよいか?」、「株価10億円が付くならイグジット(売却)を検討したい」という相談が増えているように感じています。

10億円というのはキリが良く、感覚的にもわかり易い為、M&Aでイグジットを考える経営者にとっては1つの目標となる数字ではないかと思います。

昨今では設立数年で数十億、数百億でM&Aしたニュースを目にする事も珍しくないようにも感じますが、実際に株価10億円でイグジットをすることはどの程度の難易度なのでしょうか。

本コラムでは、過去10年間(※2011年1月1日~2022年9月30日)のIT業界の買収事例を分析し、10億円でイグジットをする可能性について検証していきたいと思います。

過去10年間の日本国内のIT企業M&Aの売却価額

(期間:2011年1月1日から2022年9月30まで)

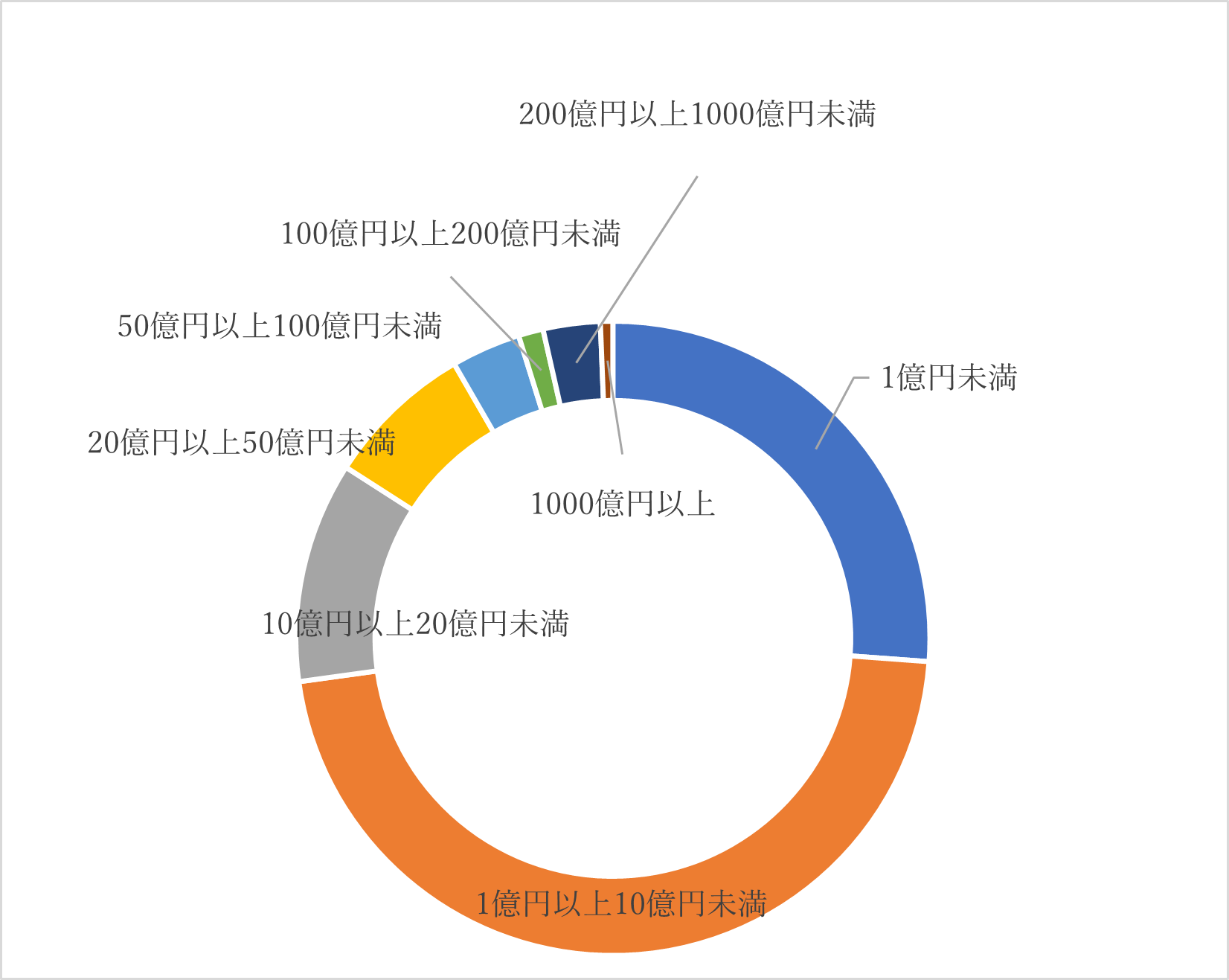

過去10年間での日本国内のIT業界の全M&A

(※ここでは過半数以上の株式を取得する買収に絞り、出資は含めない。対象は譲渡企業側が①日本国内の企業であること ②情報通信産業に属していること以上2点の条件を満たしているものを集計している。)

件数は、公表されているもので約1,800件でした。

その中でM&Aの売却価額が公表されているものは800件近くあり、金額のレンジは表1の通りです。

10億円以上のM&Aに絞ると合計200件超が該当し、10億円以上の事例は年平均で20件程度となり、意外と少ない印象を受けます。

出典:レコフM&Aデータベースより日本M&Aセンターにて作成

出典:レコフM&Aデータベースより日本M&Aセンターにて作成

(期間:2011年1月1日から2022年9月30まで)

また、割合で見ると10億未満のM&A金額が全体の約7割を占めており、20億円未満までを加えるとその割合は8割を超えます。

逆に100億円以上で売却できるのは全体の1割未満であることがわかります。

なお、後述の通り非公表の事例は規模が小さい件数が多い傾向にあり、実際の割合は1億円未満、10億円未満の割合がさらに高くなるものと考えられます。

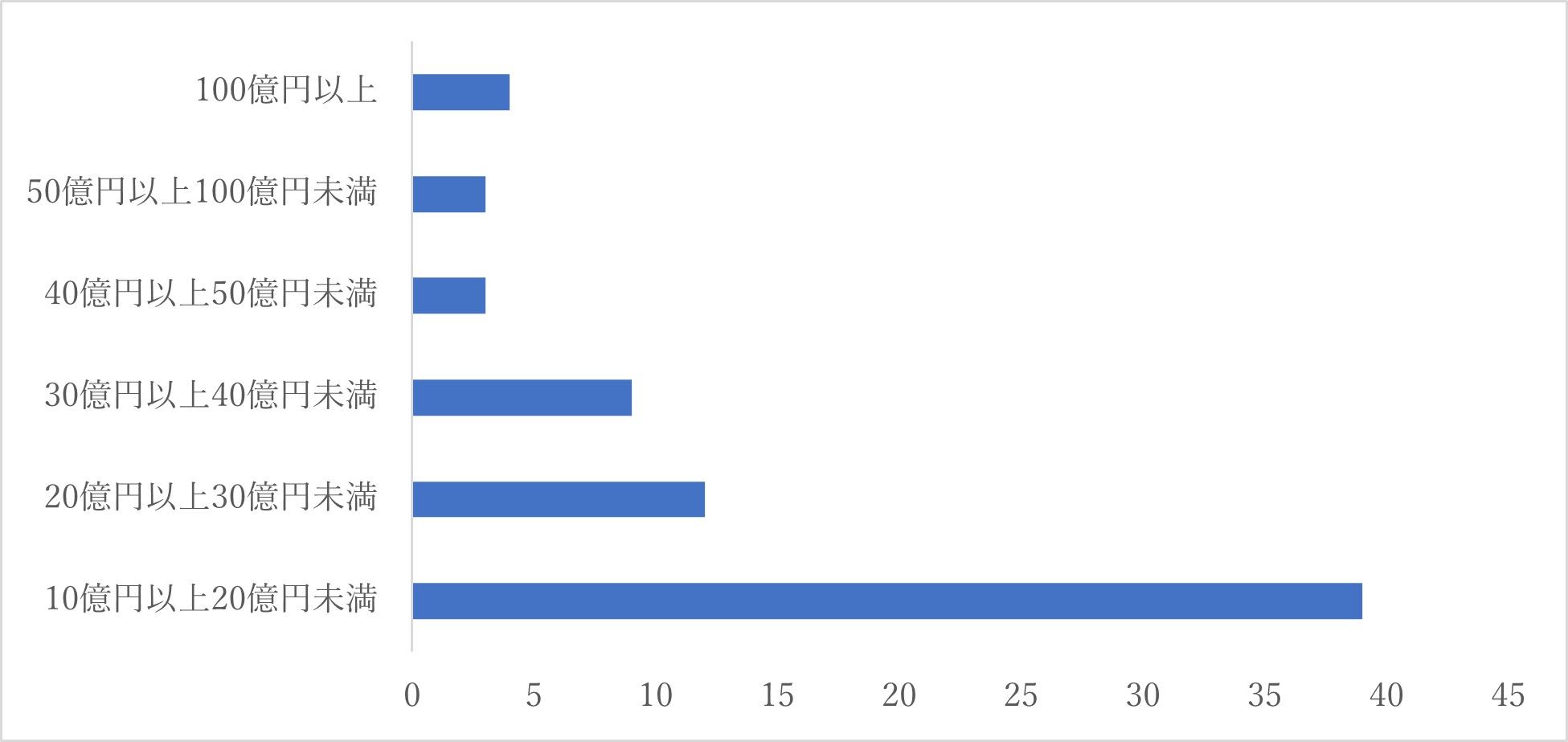

更に、ここから上場会社の売却と、子会社売却を除いたもの、言い換えると個人オーナーがイグジットした事例に絞ると以下のようになります。

出典:レコフM&Aデータベースより日本M&Aセンターにて作成

出典:レコフM&Aデータベースより日本M&Aセンターにて作成

(期間:2011年1月1日から2022年9月30まで)

10億円以上でのイグジットを目指されている方は、こちらの件数を参考にして頂くと良いでしょう。

公表ベースでは約80件弱が該当しており、規模の大きいディールは子会社売却などが多く、個人オーナーのイグジット割合は低いことがわかります。

なお、M&A金額が非開示の事例がこの他に約1,000件存在していますが、その内の多くは小規模なディールサイズであり、10億円以上に該当するものは少ないと考えられます。

(※金額が開示されているケースは、上場企業が買収を行い、重要事項に伴う適時開示によって金額が記載されているものが大半です。また金額が非開示のケースは未上場企業が買い手か、上場企業が買い手だが軽微基準により金額の開示義務が無いケースが想定されますが、前者の10億円以上の買収を実施できる未上場企業は限られており、同様に10億円以上の買収が軽微基準に該当する企業も限られる為。)

以上のことから、過去10年間の実績から推測をすると、10億円以上で個人オーナーがイグジットできる件数は年間で約10件前後であると言えそうです。

因みに、100億円以上かつ個人オーナーのイグジット事例は過去10年間で僅か4事例であり、ここまで行くとかなりの難易度と言えそうです。

実際の高値売却の事例について

ここまで統計的なデータを見て来ましたが、次に個別の事例を見ていきたいと思います。

① 【買い手】ペイパル×【売り手】Paidy ―2021年9月

買い手のペイパルは電子決済サービスを提供する米国企業であり、売上規模25BillionUSD(日本円換算3兆円超)の世界的な大企業です。

一方Paidyは2008年設立で、後払い決済サービスを提供するベンチャー企業です。

本件は世界的な米国企業が日本のベンチャー企業を買収したことと、3,000億円という国内スタートアップの史上最大規模であったことから記憶に残っている方も多いのではないでしょうか。

また驚くべきことに、信用調査会社のデータによればM&Aした前期2020年12月期の対象会社の業績は売上24億円、最終利益は△54億円の損失という状況でした。

この案件は文句無しに圧倒的高値で売却が成功した事例と言えるでしょう。

②【買い手】ネクソン×【売り手】グループス(Gloops)―2012年10月

オンラインゲームネクソンが、ソーシャルゲーム会社のグループスを365億円で買収したという事例です。

但し、当時2012年6月期のグループスの売上は237億円、営業利益58億円という状況でした。その為本件は妥当な株価だという所感です。

なお、その後グループスは2019年に1円で譲渡されることとなり、更に2021年に譲渡先であるジーアールドライブに吸収合併されてしまっています。

③【買い手】ディー・エヌ・エー(DeNA)×【売り手】アルム ―2022年5月

大手インターネット企業であるDeNAが、医療・ヘルスケア関連ICT事業のアルムを約250億円で買収した事例です。

アルムの買収前2021年8月期の業績は売上10億円、営業損失△3.6億円であり、表面的には非常に高いバリュエーションのように見受けられます。

一方で、DeNAのプレスリリースを見ると、独立した第三者機関にてDCF法を用いて株式価値の算定を行っているとの記述も見受けられます。

アルムはベンチャー企業でありながら、世界各国に関連会社を持っており、このバリュエーションが妥当だったのか、或いは割安だったのか、今後の業績に注目が集まります。

④【買い手】ミクシィ×【売り手】フンザ ―2015年3月

大手インターネット企業であるミクシィが、チケットフリマサービスを運営するフンザを115億円で買収した事例です。

フンザは設立が2013年3月に設立された会社であり、買収前2015年2月期の業績は売上5億円、営業利益1億円という業績でした。

設立から2年で売上5億に到達しており、凄まじい成長曲線を描いていた状況でしたが、それを勘案しても株価115億円は圧倒的高値で売却が成功した事例と言えるでしょう。

但し、その後2017年に商標法違反および不正競争防止法違反の疑いでフンザに家宅捜索する事態に陥り、サービスは廃止されフンザ自体も清算されることとなりました。

そして親会社であるミクシィは77億円もの巨額な減損を計上することとなりました。

⑤【買い手】ヤフー×【売り手】dely―2018年7月

大手インターネット企業であるヤフーが、料理動画レシピサービスを提供するdelyを93億円で買収した事例です。

delyは2014年4月に設立された会社であり、買収前2017年10月期の業績は売上2.8億円、営業損失△30億円という業績でした。

30億円の営業赤字という中で、93億円の株価は圧倒的高値で売却が成功した事例と言えるでしょう。

一方、2021年3月期には最終利益が19億とのリリースも出しており、これが継続するようであれば、適切な価格設定であったのかもしれません。

圧倒的高値で売却する方法に関する考察

一般的にM&Aの価格形成は多岐に渡る変数が存在しており、対象会社そのものの企業価値に加え、買い手側の事業や、外部環境なども影響を与え得る可能性があります。

しかし、その上で敢えて圧倒的高値で売却する方法を挙げるとするならば、圧倒的な高いバリュエーションを許容できる買い手が存在するか?という観点は非常に重要となってくるでしょう。

以下は10億円以上の買収回数が多い順に並べたものですが、ヤフー、スタートトゥデイ、DeNA、マネーフォワードなどキャッシュリッチなインターネット企業であるということがわかります。

また、ペイパルのような外資系の超大手企業はその資金力や会計基準の違いなどから、日系企業とはM&Aに対する考え方が根本的に異なっており、交渉フェーズに乗れば非常に高い株価が期待できると言えそうです。

出典:レコフM&Aデータベースより日本M&Aセンターにて作成

出典:レコフM&Aデータベースより日本M&Aセンターにて作成

(期間:2011年1月1日から2022年9月30まで)

圧倒的高値で売却する為には、M&Aに積極的なインターネット大手企業が狙っている領域で事業を興す。

または、ウルトラCとして海外の超大手企業へのイグジットを狙うということが考えられます。

著者