分離課税とは?仕組み・税率・総合課税との違いをわかりやすく解説

分離課税とは、特定の所得に対して他の所得とは別に税率を用いて計算する課税方式です。

ただし実務では、「総合課税とどちらが得か?」「確定申告は必要か?」を理解しておく必要があります。

本記事では、分離課税の仕組みを具体例を用いてわかりやすく解説します。

日本M&Aセンターは、ご相談からM&Aの成約まで、経験豊富なM&Aのプロが丁寧にサポートいたします。会社の売却や買収をご検討の方は、まずは無料相談でお悩みをお聞かせください。

この記事のポイント

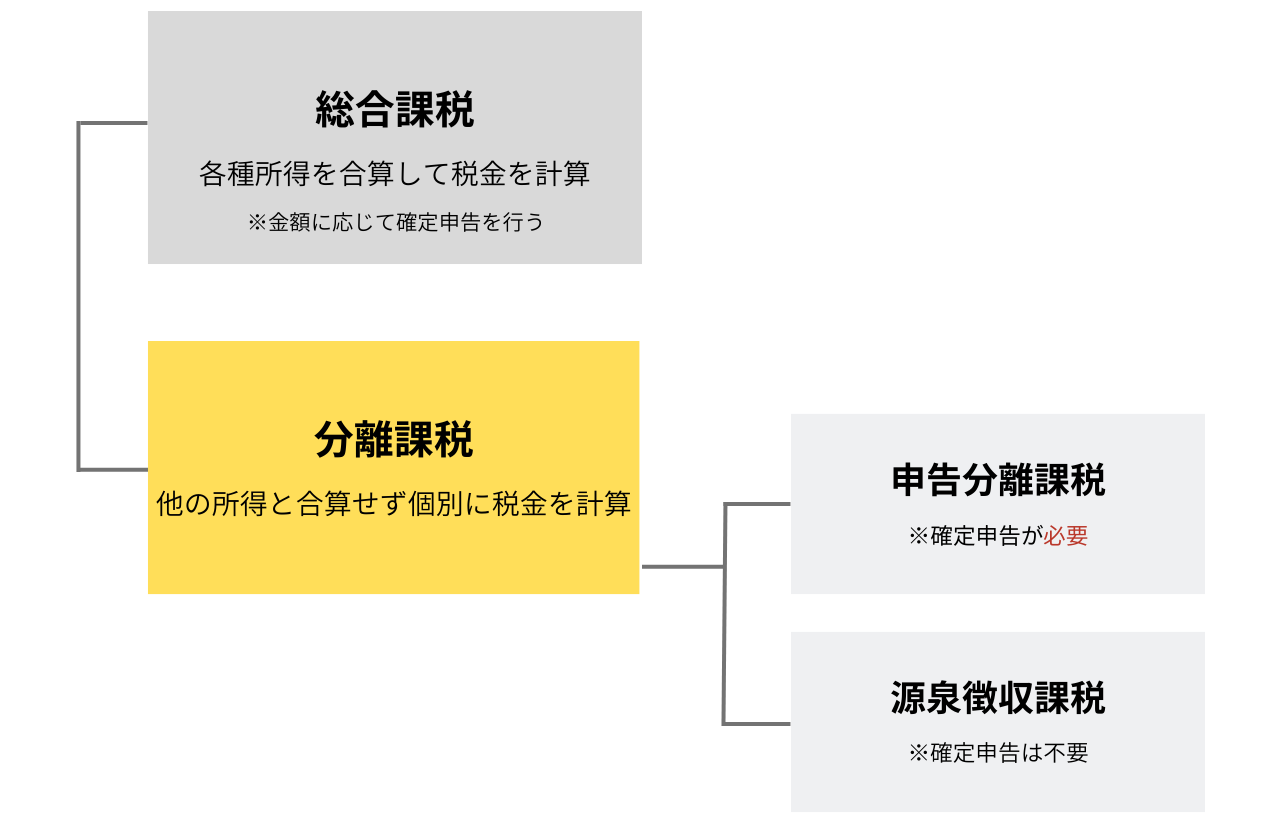

- 分離課税は、特定の収益や所得を一般の所得と合算せずに課税する方式であり、申告分離課税と源泉分離課税の2種類がある。

- 申告分離課税は確定申告が必要で、退職所得や株式譲渡などが該当し、源泉分離課税は源泉徴収で納税が完了する方式である。

- 分離課税のメリットは税負担の軽減であり、デメリットは他の所得との損益通算ができない点である。

⽬次

分離課税とは?

分離課税とは、特定の所得について他の所得と合算せず、独立した税率で税額を計算する課税方式です。

通常、所得税は給与所得や事業所得などを合算して計算する「総合課税」が原則ですが、一部の所得は例外として分離課税が適用されます。

特に、株式や不動産の売却益など、一時的に大きな利益が出る所得については、総合課税で計算すると税率が高くなりすぎるため、分離課税で一定の税率が適用されます。

分離課税の2つの種類

分離課税には大きく分けて2種類あります。2つの主な違いは確定申告の有無です。

源泉分離課税

源泉分離課税とは、所得の支払時に税金が天引きされ、その時点で納税が完了する方式です。

確定申告:不要

主な対象:預金の利息、投資信託の収益など

申告分離課税

申告分離課税とは、確定申告で税額を計算して納税する方式です。

確定申告:必要

主な対象:株式、不動産、退職金など

分離課税の対象となる所得

主な対象は以下の通りです。

- 株式などの譲渡所得

- 土地・建物の譲渡所得

- 配当所得(選択制)

- 退職所得

- 山林所得

- 先物取引(FXなど)

- 利子所得(源泉分離)

分離課税の税率

分離課税の代表的な税率は以下です。

■ 株式・投資・配当など

20.315%(所得税15.315%+住民税5%)

■ 不動産売却

長期(5年超):20.315%

短期(5年以下):39.63%

分離課税の計算方法

株式売却の場合、以下のような計算になります。

譲渡所得 = 売却価格 −(取得費 + 手数料)

税額 = 譲渡所得 × 20.315%

分離課税と 総合課税の違い

分離課税と総合課税の違いは、所得の合算の有無です。さらに、分離課税のうち申告分離課税と総合課税の違いは確定申告の有無が異なります。

総合課税は、1年間の対象所得をすべて合算し、累進税率によって課税される仕組みです。所得税の税率は、5%から45%の7段階に区分された累進税率のため、所得が多いほど、税金が高くなります。

<所得税の速算表>

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

例えば、課税される所得金額が700万円の場合、求める税額は以下の通りです。

7,000,000円×0.23 - 636,000円=974,000円

出典:国税庁ホームページ「No.2260 所得税の税率」

一方、分離課税はそれぞれの所得ごとに税率が決まっています。各所得に独自の計算式や独自の税率を適用して計算を行います。

分離課税のメリット

1. 税率が一定で予測しやすい

分離課税は、あらかじめ決まった税率(例:20.315%)で課税されるため、税額の予測がしやすいという特徴があります。

たとえば株式投資では、利益がいくら増えても税率は変わらないため、「利益が100万円でも1,000万円でも税率は同じ」というシンプルな構造です。

2. 高所得者ほど税負担を抑えやすい

総合課税は累進課税のため、所得が増えるほど税率が最大45%まで上昇します。

一方、分離課税は一律税率のため、年収が高い人、一時的に大きな利益が出た人ほど、税率の上昇を回避できるメリットがあります。

3. 大きな利益でも税率が跳ね上がらない

総合課税では、たとえば給与と合算して「一気に高税率帯に入る」リスクがあります。

分離課税であれば、一時的な利益でも税率が急上昇しないため、収入のブレが大きい人に適しています。

分離課税のデメリット

1.控除が使えない場合が多い

分離課税では、総合課税で使える

- 医療費控除

- 扶養控除

- 配偶者控除

などが基本的に反映されません。

そのため、控除を活用した節税がしにくいというデメリットがあります。

2. 他所得との損益通算が制限される

分離課税の所得は、多くの場合、給与所得、事業所得と損益通算できません。

3. ケースによっては総合課税より不利になりうる

分離課税は一律税率のため、所得が低い人、控除が多い人の場合、総合課税の方が税率が低くなる可能性があります。

特に配当所得では、総合課税の方が配当控除により実質税率が下がるケースもあります。

分離課税における確定申告

前述の通り、申告分離課税の所得がある場合、確定申告を行う必要があります。

必要書類

主に必要になる書類は以下の通りです。

- 確定申告書B 第一表、第二表

- 申告書第三表(分離課税用)

申告書第三表の提出にあたり、所得の内容に合わせて特定の計算明細書を添付するケースがあります。その場合は、第三表を作成する前に計算明細書を作成し、それを第三表に転記する必要があります。これらの申告書や計算明細書は、インターネット(e-tax)から入手することも可能です。

確定申告の期限

毎年1月1日から12月31日までの1年間に生じた所得は、翌年2月16日から3月15日までの間に確定申告を行い、所得税を納付するように定められています。

確定申告書は税務署へ直接提出する以外にもインターネットでの申告(e-Tax)、郵便での郵送、税務署に設置される時間外収集箱への投函などでも提出できます。

終わりに

以上、分離課税についてご紹介しました。M&Aにおける株式譲渡は申告分離課税になります。

著者