「一事業への大規模投資は10年まで」海外M&Aで多角化。見極めの基準とは

譲受け企業情報

-

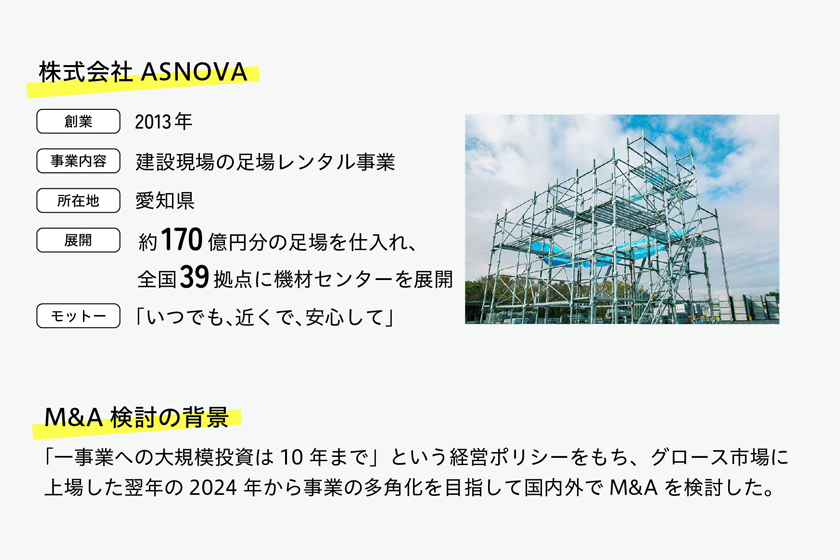

- 社名:

- 株式会社ASNOVA(愛知県)

-

- 事業内容:

- 足場レンタル事業

-

- 売上高:

- 約42億円(2025年3月期)

- 従業員数:

- 152名(2025年3月末時点)※ベトナム出向者・嘱託職員などを含む

2013年の創業以来、建設現場の足場レンタルを専門に事業を展開するASNOVA(愛知県)。創業10年の節目に事業の多角化推進を方針に掲げ、その手段の一つとしてM&Aを検討した同社が初めて譲り受けたのは海外企業でした。2025年4月にシンガポールでトイレレンタル事業を手がけるQool Enviro Pte Ltd 社(以下、Qool 社)を譲り受けた上田 桂司社長に、ASNOVAのM&A 戦略を伺いました。(取材日:2025年6月3日)

譲渡企業インタビューはこちら

約170億円分の足場で在庫量は国内最大級。上場翌年、M&Aを検討

――はじめに、ASNOVAの業務内容や強みを教えてください。

譲受け企業 ASNOVA 上田様:

当社は建設現場で使用する「足場」のレンタルを専門とする会社です。メーカーから足場を仕入れて足場業者に貸し出し、作業が終わると解体されて当社の機材センターに戻る仕組みで、入念なメンテナンスにより、有限な資材を繰り返し再利用するビジネスモデルを確立しています。

創業は2013年、そもそもなぜ足場に着目したかというと、日本では住宅やマンションの老朽化に伴い修繕・リフォーム需要が年々拡大し、全国の建設現場では慢性的に足場が不足しているからです。さらに、地球環境の変化による自然災害の増加で、災害予防工事や復興工事にも多くの足場が必要となっています。

これまでに当社は累計約170億円分の足場を仕入れ、くさび式足場におけるその在庫量は国内最大級を誇ります。全国39拠点に機材センターを展開し、「いつでも、近くで、安心して」足場をレンタルできる体制を構築しています。スピーディーなオペレーションを武器に稼働率も高く、盤石な顧客基盤に支えられ、売上、EBITDA(償却前営業利益)ともに過去最高を更新しています。2022年4月には名証ネクスト市場へ上場し、ベトナムに子会社を設立。翌2023年12月に東証グロース市場にも上場しました。

――創業から10年で上場を果たし、初のM&Aのお相手が海外企業という大胆な展開を実現されました。M&Aはいつ頃から意識されていたのでしょうか?

上田様: 「一事業への大規模投資は10年まで」という経営ポリシーをもっています。この先足場レンタルの需要はまだまだある、だからこそ順調なときに次の事業に進出したいと考えていました。

グロース市場に上場したのがちょうど事業開始から10年目だったこともあり、上場後1年も経たない頃から本格的にM&Aの検討を始めました。当社の強みは“レンタル業”。まずは同業の建設セクターのレンタル業に絞ってお相手探しをスタートし、その後レンタル業全般へと範囲を広げていきました。10件近く検討を重ねましたが、正直なところ、どこも割高感があり魅力を感じなかった。国内がダメなら、とすぐに視点を海外へと転換しました。

そして、真っ先に注目したのがシンガポールです。日本と親和性があり、政治・治安ともに安定している上、ASEAN地域全体の成長性から見ても非常に魅力的な市場でした。

同じレンタル業だからこそ見えたQool社の“真の価値”

――「シンガポール」×「レンタル業」を条件に探す中で、Qool社のどのような点に魅力を感じましたか?

上田様: 最初に検討したのはシンガポールのレンタルテントの会社でした。テントは足場と似ていて我々の強みを生かせると考えたのですが、実際にビジネスを見に行くと理解できない点が多く、見送ることにしました。一方、Qool社は仮設トイレをレンタルする会社で、財務諸表を見てすぐに「いい会社だな」と感じました。

私が着目したのはEBITDAと賃貸資産です。上場企業でEBITDAが20 ~30%あれば優秀ですが、Qool社は40%前後。さらに、賃貸資産の多くが償却済みだったことも大きなポイントです。仮設トイレの償却年数は足場と同じ5年で、会計上は5年経つと価値はゼロになりますが、その後も長く使用できるので利益を生み続けます。実際、Qool社では創業期から16年以上使用しているものもありました。しかも、管理にかかる労力は足場よりはるかに少ない。この魅力は、当社が同じレンタル業のビジネスを理解しているからこそ気づけた視点です。

――同じレンタル業ならではの視点が決め手となったということですね。クロスボーダーM&Aで難しかった点はどこでしょうか?

上田様: 言語や文化の壁はもちろんありますが、逆にそれがチャンスだと捉えていました。国が違っても、経営者が見るポイントは「この相手に託して本当に問題ないか」です。経営者の事業への想い、社員を大切にする姿勢を見ているのは同じだと思います。Qool社にはこれまで複数社からアプローチがあったそうですが、「マネジメントスタイルが合わない」という理由で断ったと聞いています。つまり、M&Aが成功するかどうかは、トップ面談でほぼ決まると思っています。

――PMIはどのように進めましたか?

上田様: 初めてのM&Aということで、外部のアドバイザーから助言を受けながら100日プランを作り事前準備したことで、驚くほど順調に進んでいます。特に効果的だったのは、クロージングの翌日から始めた全社員との1on1ミーティングです。通訳を介して早い段階で直接会話できたのは、個々の不安を払拭し信頼感を築くという意味で良かったです。

また、当社からPMI担当者を1名シンガポールに常駐させ、経営陣や次期社長候補とは毎月オンラインでミーティングを実施しています。自動翻訳システムを活用することで、言語の壁もクリアし、問題なく意思疎通ができています。

最初のM&A後の戦略が重要。ここから3年が勝負

――今後の成長ビジョンやM&A戦略を教えてください。

上田様: 初めてのM&Aだったため、今回は私がすべて主導しましたが、今後はチームを作って体制を整え、年間3 ~ 5社のペースでM&Aを進めていく考えです。実は、1社目を成功させれば、次の案件が自然と舞い込んでくるだろうと予測していました。実際にその通りになり、すでに魅力的な案件を多数紹介いただいています。

当社がレンタルビジネスで描くのは「小を積んで大を成す」戦略です。ASEAN地域をターゲットに小規模の会社とどんどん手を組み、一定規模に成長したら同規模の会社と手を組む。そのためにはここから3年間が勝負だと思っていて、経験値を糧にしながらスピード感を上げていきます。

そして今、レンタルビジネスから少し領域を広げ、“循環型ビジネス”という新しい事業を構想中です。年内には具体化する見込みですが、この先どうなっていくのか私自身がワクワクしています。

――今回の日本M&Aセンターの支援はいかがでしたか?

上田様: 担当者の存在なくしては絶対に成立しなかったと思います。こちらの意向を表明してからは、担当コンサルタントが何度も現地に足を運び、言いづらい部分もうまく伝えて着地点を見つけてくれました。特にクロスボーダーM&Aに関する知見や情報量は他社と比較して群を抜いていて、シンガポール企業に対する経験値も含め、とても信頼できる存在でした。

――ご経験を踏まえて、M&Aを検討する経営者に向けてメッセージをお願いします。

上田様: クロスボーダーM&Aはハードルが高いと思われがちですが、そんなことないと強く言いたいです。例えばシンガポールであれば、一定の売上がある企業は監査を受けています。ほぼ上場企業と同様の決算書を見ることができますから、経営の透明性が高く安心です。日本と違い人口も経済も拡大しているASEAN地域は特に狙い目だと思います。

本当はあまり言いたくないのですが、言語の壁、文化の壁がある分、まだまだ他社が見つけていない宝のような会社がたくさんある。そう思えば、一歩踏み出す価値は十分にあると私は思います。

M&A事例動画

こちらのM&A事例インタビューは動画でもご覧いただけます。

-

※役職は取材時海外事業部 ASEAN推進部 シニアチーフ 河田 航佑

「クロスボーダーM&Aはハードルが高いと思われがちですが、そんなことないと強く言いたいです」という上田社長の言葉の通り、案件の検討から投資実行まで迷いなく決断されていました。今後も海外のM&Aを継続的に実施するとのことで、ASNOVA社の非連続的な成長の実現に向けて、引き続きサポートさせていただければと存じます。