【2027年からどう変わる?】ミニマムタックスがM&Aに与える影響を税理士が解説

いま注目を集めている「ミニマムタックス」について、当社の税理士が制度の基本的な仕組みから、どのような方に影響が及びやすいのか、押さえておきたいポイントを解説します。

※本記事はYouTube動画の内容を編集、要約してご紹介します。(2026年2月25日収録)

⽬次

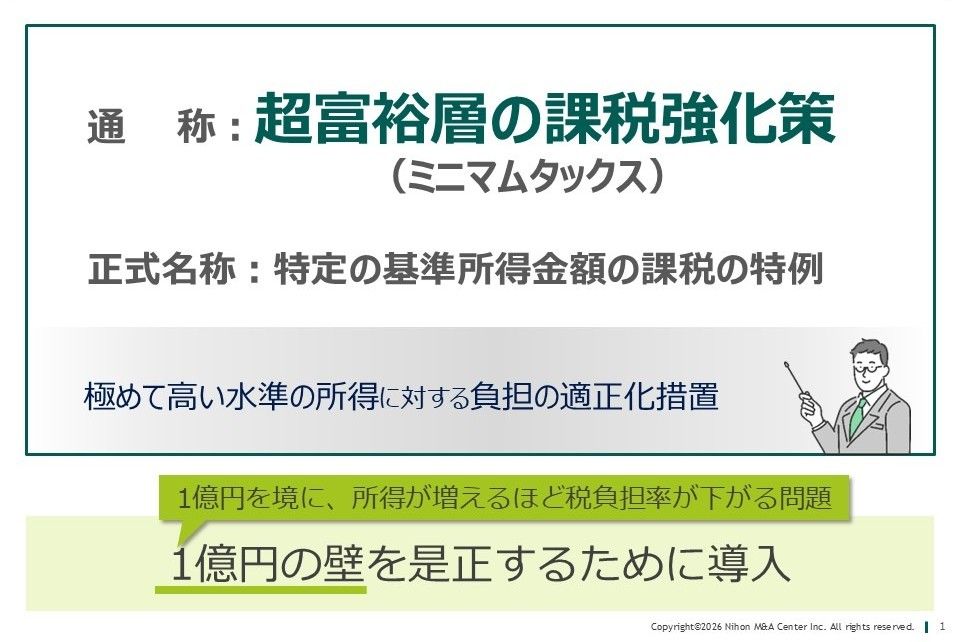

「ミニマムタックス」とは何か?

「ミニマムタックス」という言葉を最近よく耳にするようになりました。正式名称は「特定の基準所得金額の課税の特例」(租税特別措置法上の呼称)ですが、非常に分かりづらいため、税理士・会計士の間では「ミニマムタックス」という通称が広く使われています。

また、国税庁の発表では「極めて高い水準の所得に対する負担の適正化措置」とも呼ばれています。

この制度が生まれた背景にあるのが、「1億円の壁」と呼ばれる問題です。

なぜ富裕層ほど税負担率が低くなるのか? 「1億円の壁」の正体

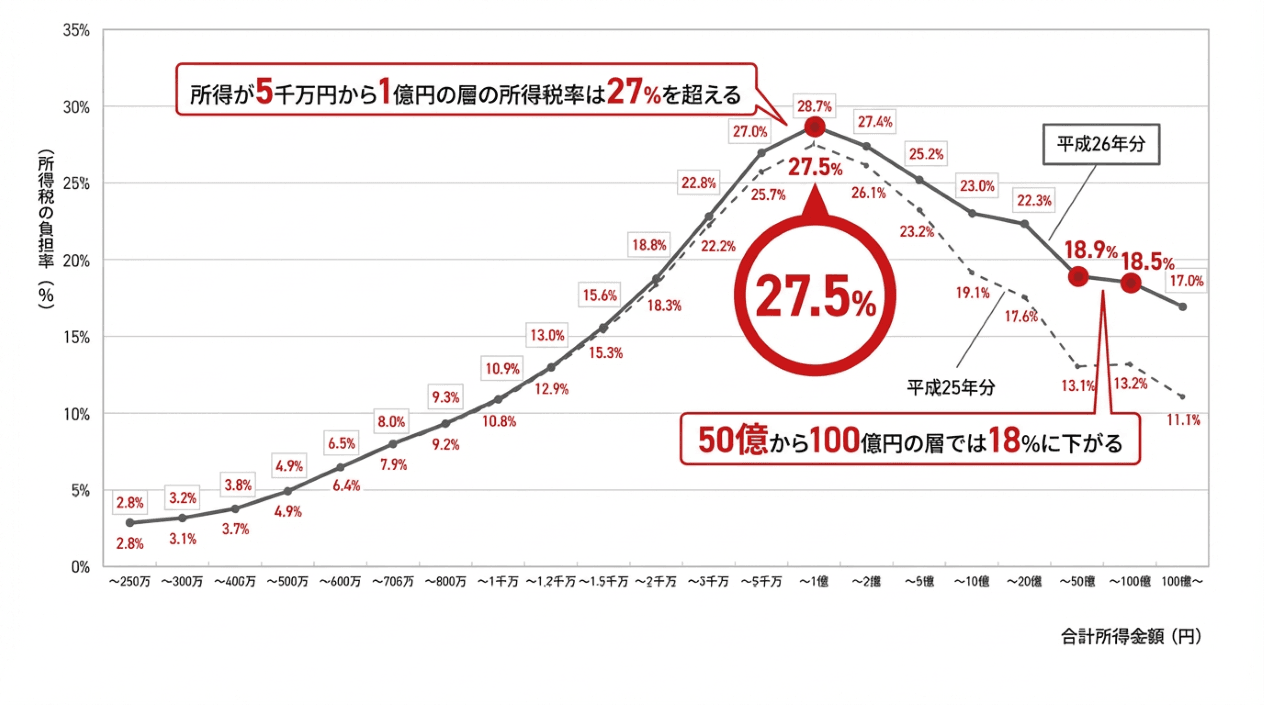

日本の所得税は超過累進課税が原則で、所得が増えるほど税率が上がり、最高税率は45%に達します。

しかし以下のグラフを見ると、個人の所得が約1億円を超えると、所得税の負担率が逆に下がっていくという逆転現象が起きていることが分かります。

所得50億円・100億円といった超富裕層では、税負担率が20%を切るケースも存在します。

国税庁『申告所得税標本調査』(平成25年分・平成26年分)を基に当社作成」

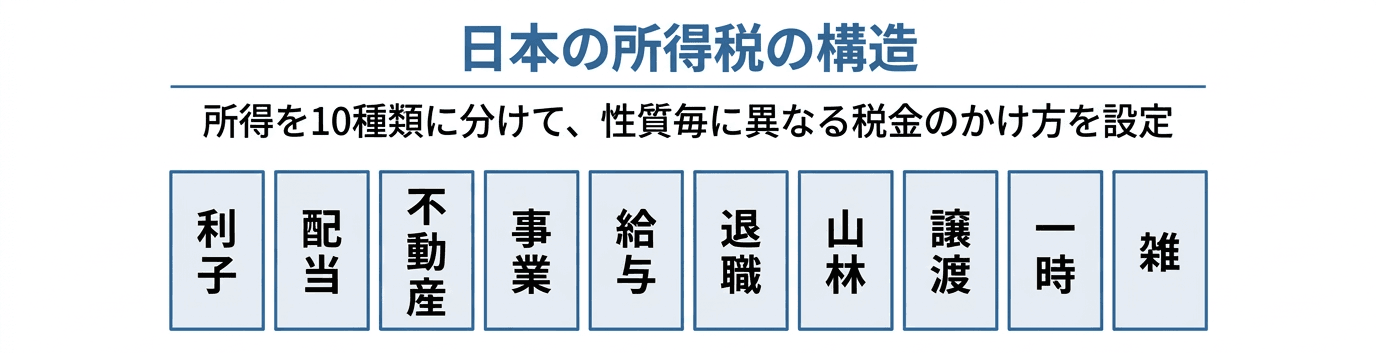

なぜこのような現象が生じるのでしょうか。その答えは日本の所得税の構造にあります。

日本の所得税は、所得が10種類に分類され、種類ごとに課税方法が異なります。大きく分けると「総合課税」と「分離課税」の2種類です。

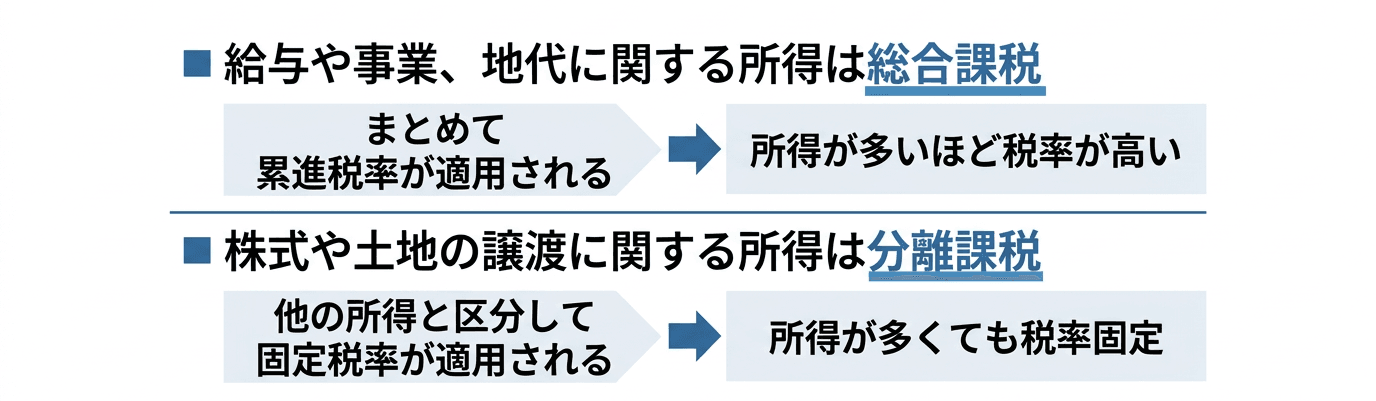

例えば給与所得、事業所得、不動産の地代などは総合課税。まとめて累進税率が課税されます。所得が多いほど高い税率が適用されるイメージです。

一方、投資促進などの政策的理由から、株式や不動産の譲渡所得には分離課税が採用されています。ほかの所得と分けて、さらに固定の税率が適用されます。

例えば株式譲渡所得だと所得税が15%、住民税が5%、復興特別所得税が0.315%とあわせて20.315%(※)。株式譲渡所得がいくら大きくなっても、税率は固定のまま変わりません。

実際に税の負担にどのような影響があるか

以上を踏まえて、M&Aで株式譲渡を行ったオーナーの例を見ていきましょう。

*イメージをつかんでいただくための概算シミュレーションであり、数値の正確性を当社として保証するものではありません。

給与所得(役員報酬)が5千万円、株式譲渡所得が5億円とします。給与所得で見ると、仮に最高税率45%が適用されるとして所得税は2,250万円です(注:実際は給与所得控除等がある)。

一方、株式譲渡所得は分離課税で15%。7,500万円の所得税になります。そうすると所得は5億5千万円、この所得に対して9,750万円、税金の負担率は17.7%と20%を切ることになります。

富裕層ほど総資産に占める「株式・不動産の譲渡所得」の割合が大きくなるため、所得全体に対する税負担率が相対的に低くなるというわけです。

これが「1億円の壁」と呼ばれる不公平感の正体です。

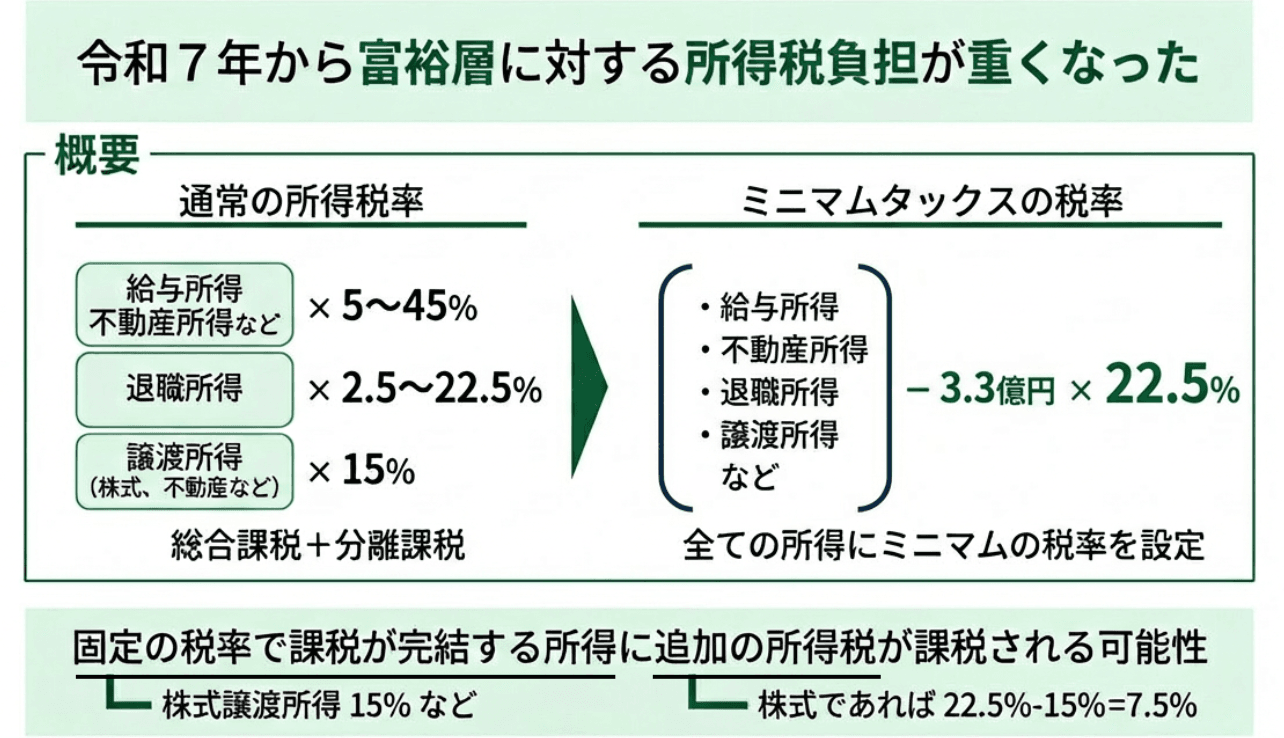

2025年(令和7年)分から導入、ミニマムタックスの計算式

この不公平感の是正をするために導入されたのがミニマムタックスです。

2025年(令和7年)の所得からすでに適用が始まっており、現在の計算の流れは次の通りです。

所得の種類ごとに所得税率をかけて計算する、というプロセスは従来通りです(基準所得税額)。

この基準所得金額と比較する「最低限これだけ納めてほしい」という税率、これがミニマムタックスです。

所得の種類関係なく、合計額から所得の控除額3.3億円を差し引きます。

この3.3億円を差し引いて、なお残額がある場合、ミニマムの税率(22.5%)をかけて算出します。

(基準所得金額-3.3億円)×22.5%

つまり「最低22.5%は必ず納めてもらう」という制度設計になっています。

このミニマムタックスの税率を適用した税額と所得税額を比較して、ミニマムタックスの方が高かった場合、その差額を追加納税する、という仕組みです。

ミニマムタックスのインパクトがどのくらいの層に生じるのか財務省が確定申告データでシミュレーションしたところ、所得が約30億円の超富裕層からミニマムタックスの影響が出てくると発信されました。ただし実務上は、所得の中に占める譲渡所得の割合が高い場合、10億円を超えたあたりからインパクトが出るケースも確認されています。

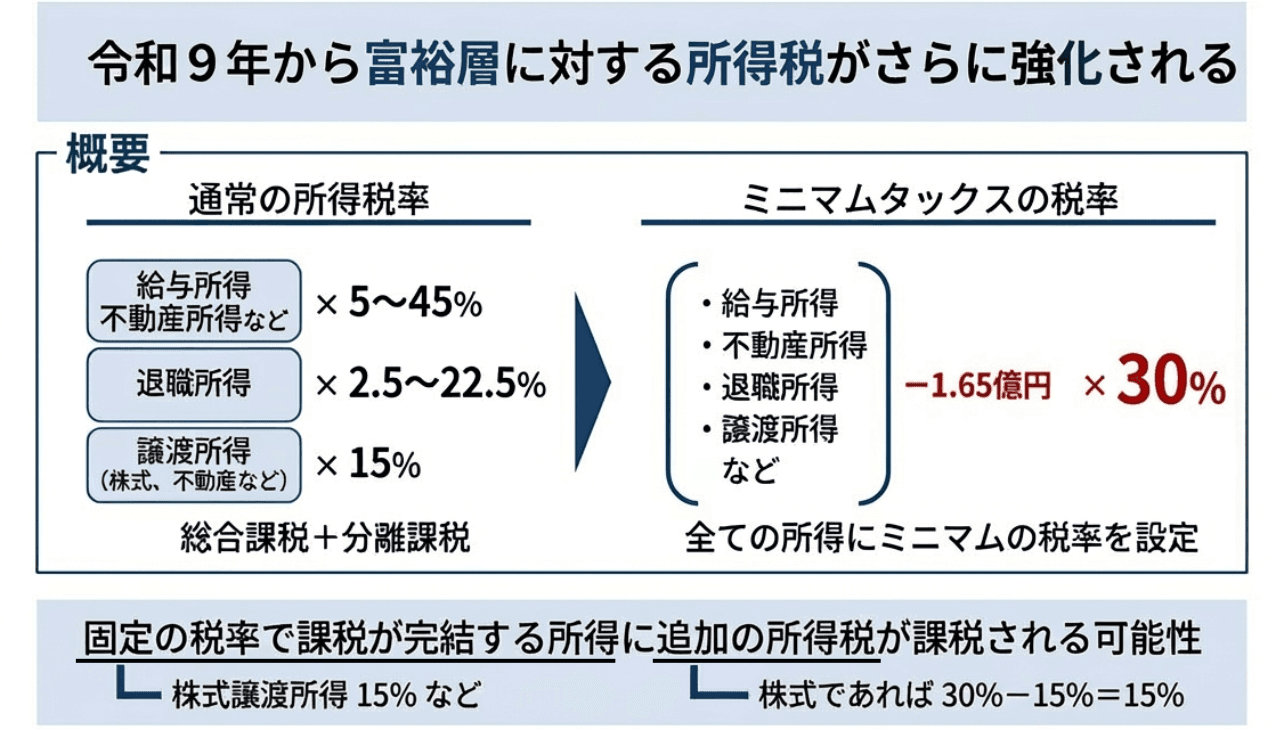

2027年(令和9年)分からさらに強化!改正内容を確認

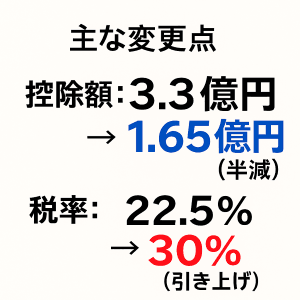

2025年12月19日公表の与党2026年度税制改正大綱により、2027年分(令和9年分)に係る所得税から特別控除額の1.65億円への引下げと税率30%への引上げが示されました。

具体的にどの所得水準から影響が出るかは所得構成によりますが、民間資産では金融所得の比率が高い方で「数億円台から追加負担が発生するケースが増える」との指摘があります。

多くの事業承継・成長戦略型のM&Aにおいて、「株価が数億円」というのは一般的なケースであるため、今後ミニマムタックスの影響を意識して第三者承継のプランを考えていく必要があります。

さらに、影響を受けるのが6億円くらいと言われていますが、実際には3〜4億円の課税所得においても影響が出てくる可能性があります。そのため株価によっては億単位の影響が出てくることが想定されます。

ミニマムタックスの影響を受けやすい人とは?

2027年以降、この制度の影響、適用されやすい人はどういう人がいるか見ていきましょう。

・所得に占める株式・不動産の譲渡所得の割合が高い方

・第三者への株式売却(M&A)を検討しているオーナー経営者

・資産運用において、株式・不動産の売却益が主要な収入となっている方

・役員報酬を高めに設定している方

・賃料収入が主たる収入となっている方

いわゆる株式譲渡や不動産譲渡のように、今まで固定の税率で比較的低い税率で恩恵を受けている方は、今後ミニマムタックスの影響で税金追加の適用されやすい可能性がある、と言えます。

一方で給与、役員報酬を高めに設定されている方、不動産を多くお持ちで賃料収入が多い方はもともと累進課税での税額で、税の負担率は高めになっているため、全体の所得の中で高い税率がオフセットされていくイメージになるので、適用が比較的されにくいと言えます。

ただ総額のところの問題になるため、全体の中でこうした方々も資産運用をされていたり、株式譲渡や不動譲渡をやってらっしゃる方も多いかと思いますので「どの年で、どういった所得が発生するか」、今まで以上に着目していく必要があると言えます。

「譲渡を検討し始めた時点」で専門家に相談を!

ミニマムタックスの課税ベースが大幅に拡大するまで、残り1年を切りました。

M&Aで数億円規模の株式譲渡を検討している経営者にとって手取りに大きく影響を及ぼすため、適切な譲渡タイミングと所得の設計は、もはや「待ったなし」の経営判断です。すでに多くの経営者が、株式譲渡やグループ再編を見据えて動き始めています。

ミニマムタックスの影響度合いはケースによって大きく異なるため、早期に専門家と連携しシミュレーションを行うことで、納税インパクトを最小限に抑える道筋を描くことができます。

仮に法改正が後ろ倒しになったとしても、事前準備を進めておくことは確実にプラスに働きます。むしろ対応が遅れた結果、不要な税負担を抱えるリスクの方がはるかに大きいといえるでしょう。

「自社の場合はどう影響するのか」「最適な譲渡時期はいつなのか」と感じられた方は、ぜひ一度専門家にご相談ください。

プロフィール