証券会社が中心となり、価格決定や特定投資家(プロ投資家)の募集を行います。

TOKYO PRO Market 上場プロセス

TOKYO PRO Market

上場予備調査プロセスの詳細

TOKYO PRO Market上場における

予備調査(ショートレビュー)とは

予備調査(ショートレビュー)とは、株式上場を検討している会社に対して、株式上場に向けた課題を検討し報告する調査のことを指します。短期調査、クイックレビューとも呼ばれます。上場を目指す場合、上場準備会社は監査法人のショートレビューを受け、会計・財務面に関する予備調査を実施するのが一般的です。

TOKYO PRO Marketの場合は、上場準備のサポートや上場審査(上場適格性審査)、上場後のモニタリングといった業務はすべて、東京証券取引所から認定を受けたJ-Adviserが専任で担当する流れとなります。そのため、TOKYO PRO Market上場においては、まず初めにJ-Adviserより予備調査(ショートレビュー)を受け、上場に向けた課題と目標をJ-Adviserと共に把握・設定することが、スムーズな上場を成功するための一要因となり得ます。

日本M&AセンターのTOKYO PRO Market上場

ショートレビューサービス

TOKYO PRO Market上場を検討するなら、

TPM特化のショートレビューサービス:GO↗PUBLICを受けてみませんか?

J-Adviserである日本M&Aセンターでは、監査法人での予備調査ではフォーカスしきれないコンプライアンスやガバナンス・法務面といった組織体制にも着目し、TOKYO PRO Market上場に向けたショートレビューサービス「GO↗PUBLIC」を提供しています。特徴の一つは、8つのカテゴリーと120もの項目から構成される充実のレビューシートです。レビューシートを基に貴社の上場可能性をわかりやすくスコアリングした上で、J-AdviserとしてTOKYO PRO Market上場までの課題を調査・検討すると共に、上場までに必要な準備事項、上場までの想定スケジュール等をフィードバックいたします。

GO↗PUBLIC ショートレビューサービス

実施の流れ

必要書類のご提出

レビューシート(120項目)のご入力

Governance/ Organization/ Profit management/ Unique vision/ Business flow/ Labor management/ Internal control/ Compliance

経営陣へのインタビュー実施

弊社にてクイックレビュー報告書を作成

報告書のお渡し・上場までの

課題等フィードバック

ショートレビューサービス「GO↗PUBLIC」について、お気軽にお問い合わせください。

GO↗PUBLICサービスのお問い合わせはこちら

TOKYO PRO Market

上場プロセスの詳細

TOKYO RPO

Market上場には、大きく5つのステップがあります。それは、

①J-Adviser契約締結 ②上場準備 ③上場審査 ④上場申請 ⑤上場維持 です。

日本M&Aセンターでは、TOKYO PRO

Market上場までにクリアすべき課題の洗い出しやスケジューリングを行い、お客様にご納得いただいたうえで、J-Adviser契約を締結しています。

上場準備プロセスでは、それらの課題解決を行うとともに、監査法人による財務諸表監査を受けていただきます。その後、J-Adviserが上場審査(最低3ヶ月)を実施し、そこで「上場適格性」が確認できたら、上場意向表明・上場申請を行い、東京証券取引所から上場承認を受け、晴れて上場となります。

TOKYO PRO

Market上場には最低1期間(1年間)の監査が必要であり、また、上場意向表明から上場承認までは約3ヶ月を要するため、実際に上場するまでには約2年が必要となります。

STEP1 J-Adviser契約締結

- J-Adviser契約のお申込

-

日本M&Aセンターでは、J-Adviser契約の可否判断やTOKYO PRO Market上場に向けた課題把握のために、まずはじめに以下をお願いしています。

- ●「リテイン申込書」(J-Adviser 契約の申込)のご提出

- ●会社基礎情報のご共有

- ●経営者インタビューの実施

これらのなかで、会社の組織体制やコンプライアンスの状況、業績やビジネスモデル、事業リスクなどを把握するとともに、反社会的勢力との関係がないことを確認しています。

- J-Adviser契約の締結

-

TOKYO PRO Market上場に向けたプロセスやスケジュールを記載した「実施計画書」をご提示するとともに、J-Adviser契約を締結させていただきます。この契約には、以下の内容などが明記されます。

- ●J-Adviserの業務内容

- ●報酬体系

- ●契約解除の条件

TOKYO PRO Marketに上場している間は、J-Adviser契約の締結が不可欠

とされています。

STEP2 上場準備

上場準備期間は約1.5年

- 組織体制の整備・運用

-

J-Adviser契約締結の際に提示した「実施計画書」に基づいて、上場会社に必要とされる体制を整備・運用していきます。

- ●内部管理体制

- ●ガバナンス、コンプライアンス体制

- ●予算・業績管理体制

- ●決算・開示体制

- 監査契約の締結

-

この上場準備プロセスにおいて、監査法人による監査も受けていいただきます。上場申請には、最低1年間の監査が必要とされていますので、監査契約を早めに締結していただくことをお勧めしています。

- 重点審査検討会

-

上場直前期の決算が確定したタイミングで、J-Adviser(日本M&Aセンター)が上場準備状況を確認し、STEP.3の上場審査プロセスへの移行の可否を検討するとともに、上場までに解決すべき課題とスケジュールを協議します。

STEP3 上場審査

上場審査期間は最短3ヶ月

- 組織体制の確認・審査

-

STEP.2の上場準備プロセスで構築した各種体制が機能しているかどうか、上場企業として社会的信用を得るに足る組織となっていること(上場適格性)をJ-Adviser(日本M&Aセンター)が確認するプロセスです。

審査プロセスでは、上場企業として公表することになる決算短信、発行者情報も作成していただきます。

- 流動性プロバイダーの選定

-

この上場審査プロセスにおいて、「流動性プロバイダー」を選定をしていただきます。TOKYO PRO Marketでは、流動性プロバイダーに自社株式の取扱を委託します。契約の締結は、上場意向表明後に行います。

- 上場適格性検討会

-

上場審査プロセスの結果に基づいて、上場適格性と上場意向表明のタイミングをJ-QSが最終協議します。

STEP4 上場申請

上場申請期間は約3ヶ月

- 上場意向表明

-

J-Adviser(日本M&Aセンター)が、東京証券取引所に対して「上場意向表明書」を提出します。意向表明提出後、東京証券取引所からJ-Adviserへのヒアリング(J-Adviser面談)が行われ、J-Adviserが上場適格性の確認 (上場審査)を適切に実施されたかどうかが確認されます。意向表明から上場申請までは約1ヵ月(30営業日)必要です。

- 上場申請

-

J-Adviser面談が完了すると、東京証券取引所へ「有価証券新規上場申請書」を提出します。申請書類が受理されたタイミングで、当該申請書類は対外公表され、上場予定が公になります。

- 上場承認

-

上場申請から約10営業日後に、東京証券取引所から上場が承認されます。

- 上場

-

上場日には、東京証券取引所にて、上場承認通知書等の授与式「上場セレモニー」が行われます。

STEP5 上場維持

- 適時開示

-

上場後は、上場企業として、重要事項の適時開示をJ-Adviserを通じ、継続して行います。

- ●決算短信

- ●発行者情報/特定証券情報

- ●主要株主の異動、代表者の交代

- ●増資、設備投資

- ●業績予想の修正など

決算短信や発行者情報等は半期単位で行いますが、一般市場を見据えて四半期で開示することも可能です。

J-Adviserは、上場適格性が上場後も維持されているかどうかを継続的にモニタリングします。

資金調達(ファイナンス)プロセス

- 想定発行価格の決定

- (上場申請)

- プレマーケティング

- 仮条件の決定

- ブックビルディング(需要調査)

- (上場承認)

- 想定発行価格の決定

- (上場)

- 想定発行価格の決定

- 発行価格(投資家が払い込む1株当たりの株価)の形成のための基礎となる金額を「想定発行価格」といい、証券会社が算定します。

-

プレマーケティング

(一部の投資家に対する会社説明会) -

仮条件を決定するために、投資経験のある一部の投資家(企業や個人)に対するプレゼン&ヒアリング(プレマーケティング)を行います。一般市場における「機関投資家ロードショー」に相当するものです。

上場申請会社(貴社)が投資家に対して企業概要・事業内容を説明し、投資家から購入希望の有無・適正株価などに関する意見をいただきます。

証券会社は、対象とする投資家の選定や投資家の意見の集約などを行います。 - 仮条件の決定

-

証券会社が、プレマーケティングの結果を基に、発行価格(投資家が払い込む1株当たりの株価)

の「仮条件」を決定します。仮条件はレンジ(〇〇~〇〇円)で設定されます。

上場申請会社(貴社)は、その発行価格の仮条件を取締役会で承認します。 - ブックビルディング(需要調査)

- 証券会社が、仮条件を基に、投資家に対して株式需要(何円で、何株買いたいか)を募ります。TOKYO PRO Market は一般投資家の参加が制限されているため、一般市場に比べてブックビルディングの期間は短く設定されます。

- 発行価格の決定

- 証券会社が、ブックビルディングの結果を受けて提示する最終的な発行価格(投資家が払い込む1株当たりの株価)に基づいて、上場申請会社(貴社)が発行価格を決定します。

- 株式の申込・払込

- 証券会社が、投資家に対して株式購入の申込の意思確認を行います。また、払込期日に払込が実行されると、上場申請会社(貴社)への入金や投資家の証券口座への記録が行われます。

資金調達事例紹介

株式会社アーバンライク

- 代表者

- 吉野 悟

- 所在地

- 熊本県荒尾市

- 設立

- 2008年2月

- TPM上場

- 2021年7月

- 事業内容

- 住宅、不動産事業等

- 資金調達

-

TPM上場時に新株発行(特定投資家向け取得勧誘)で、地元地銀系ベンチャーキャピタル等から189百万円の資金調達を実行。

ファイナンスにより事業成長スピードを加速し、一般市場へのステップアップも視野に。

- POINT

- 最も早く「上場企業」となるためにTOKYO PRO Marketを選択。今後の事業拡大のため、上場時には資金調達を実行。外部株主を入れたことで、より緊張感と責任感を持って経営に専念できるように。

TOKYO PRO Market に関わる人々とその役割

- 東京証券取引所

-

東京証券取引所は、TOKYO PRO

Marketの市場運営者です。市場の透明性、

公正性を確保する観点を踏まえ、個々のケースに応じた判断を行いながら市場を運営しています。

また、J-Adviserが適切に J-Adviser業務を遂行しているかどうかを、個別案件だけでなく、定期的にもモニタリングしています。 - J-Adviser

-

J-Adviser制度はロンドン証券取引所のAIM市場のNominated Advisers(通称 Nomads)を参考にして設けられた制度です。上場申請会社は、TOKYO PRO Market上場にあたり、いずれかのJ-AdviserとJ-Adviser契約を締結する必要があります。そして、J-Adviserは、東京証券取引所に代わって、TOKYO PRO Marketの上場審査と上場後のモニタリング(J-Adviser業務)を行います。

J-Adviserには、上場に向けた資本政策や社内体制整備のアドバイスや上場後の資金調達やIR活動の支援、企業の成長をサポートする役割も求められています。

J-Adviser資格は東京証券取引所が認定する法人資格で、現在21社がJ-Adviser資格を有しています。(2025年10月末時点)

- 監査法人

-

監査法人は、上場申請会社が作成する「発行者情報(または特定証券情報)」に添付される財務諸表等について監査意見を表明します。

TOKYO PRO Marketの上場申請には、最低1年間の監査を受けていただく必要があり、監査法人は、決算短信や発行者情報などの開示チェックも行います。J-Adviserとともに、継続して企業をサポートする重要なパートナーです。 - 流動性プロバイダー

-

流動性プロバイダーは、上場申請会社の株券の円滑な流通の確保に努める役割を担います。

上場申請会社はTOKYO PRO Market上場にあたり、1社以上の証券会社を流動性プロバイダーに選定する必要があります。 - 株式事務代行機関

- 株式事務代行機関は、株式関係事務の円滑化のため設置を求められている機関であり、株主名簿作成事務等の受託、議決権・配当等株主に付与される各種の権利の処理を行います。上場申請会社はTOKYO PRO Market上場にあたり、株式事務を株式事務代行機関に委託することが必要となります。

TOKYO PRO Market 用語解説

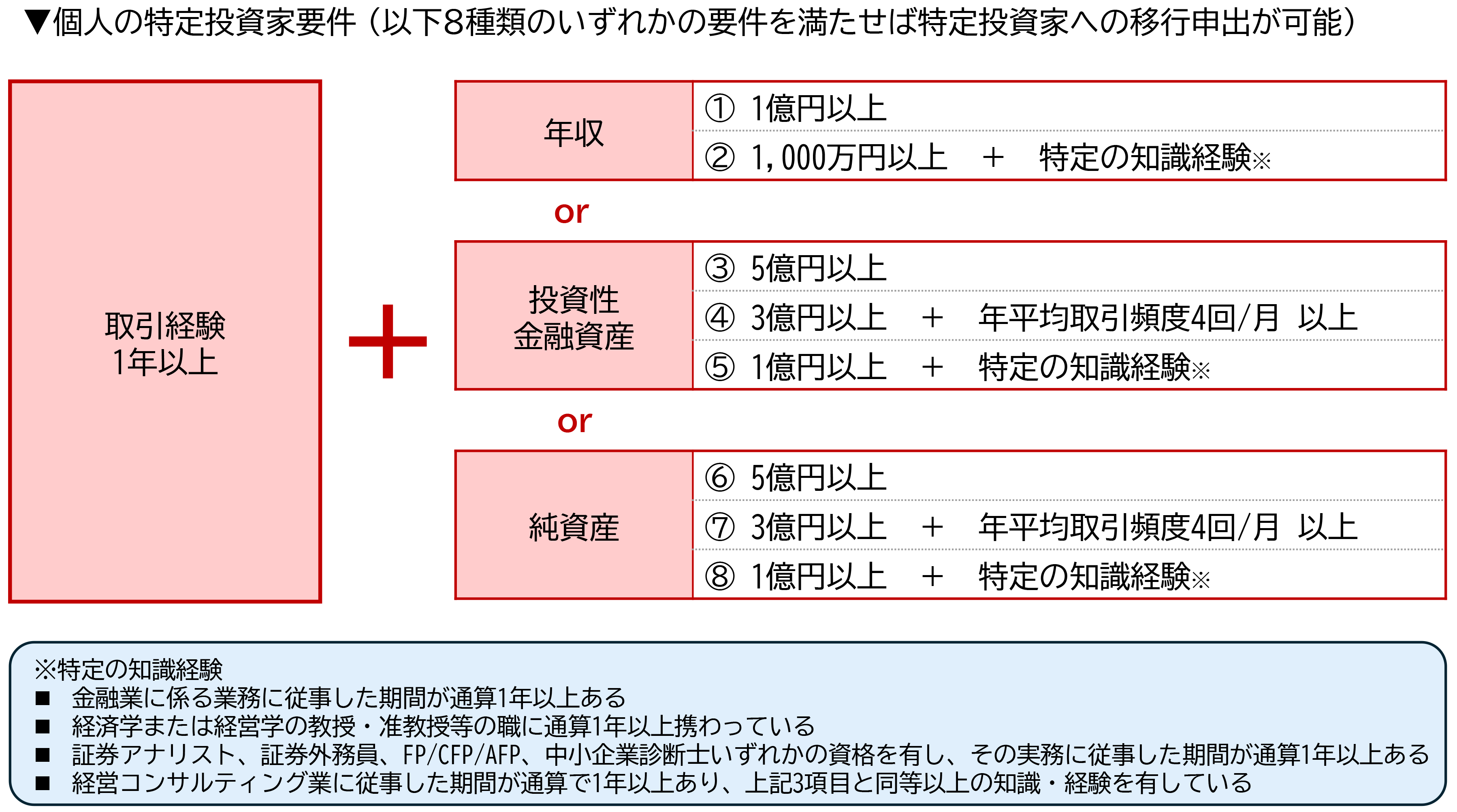

| 特定投資家(プロ投資家) |

TOKYO PRO

Marketにおける「特定投資家」の範囲は次のとおり。

以下に該当する者は、証券会社への申出を行い、「みなし特定投資家」として認定してもらうことができる。

|

|---|---|

| 上場適格性要件 |

特定上場有価証券に関する有価証券上場規程の特例

第113条に規定されており、TOKYO PRO

Marketも一般市場と同一のものが求められている。 ①新規上場申請者が、東京証券取引所の市場の評価を害さず、当取引所に相応しい会社であること ②新規上場申請者が、事業を公正かつ忠実に遂行していること ③新規上場申請者のコーポレート・ガバナンスおよび内部管理体制が、企業の規模や成熟度等に応じて整備され、適切に機能していること ④新規上場申請者が、企業内容、リスク情報等の開示を適切に行い、この特例に基づく開示義務を履行できる体制を整備していること ⑤反社会的勢力との関係を有しないことその他公益または投資家保護の観点から東京証券取引所が必要と認める事項 |

|

コーポレート・ガバナンス (Corporate Governance) |

「企業統治」と訳され、企業経営を監視する仕組みを意味。 具体的な取り組みとしては、取締役と執行役の分離、社外取締役の設置、社内ルールの明確化などが挙げられる。 |

|

コンプライアンス (compliance) |

「法令遵守」と訳され、企業においては定められた法律や規則を守って経営を行うことを意味。 法律を守ることだけではなく、倫理観や道徳観、社内規範といったより広範囲の意味として使われることが一般的。 |

|

発行者情報 特定証券情報 |

TOKYO PRO

Market上場企業が作成・公表する、有価証券報告書に類似した情報。

資金調達を伴う場合には、発行者情報ではなく特定証券情報を作成・公表しなければならない。特定証券情報には、上記に加え「証券情報」として以下の内容を記載。 ※取得勧誘:新たに発行される有価証券の取得の申込みの勧誘のこと |

| J-Adviser資格の取得要件 | 資金調達(IPO/M&A)の助言業務、公開支援業務などに関する業務実績があり、これらの業務に精通している人材を要する法人 |

|

J-QS (Qualified Specialist) |

コーポレートファイナンス業務に関する十分な経験と高い知見を有していると東京証券取引所が認定した個人資格 J-Adviser 資格の取得・維持には、3名以上のJ-QS の在籍が必須 |

| IPO |

Initial Public Offeringの略。 |

|

J-SOX (内部統制報告制度) |

財務報告に係る内部統制を有効なものとすることで、財務報告の信頼性を確保するために、上場会社が事業年度ごとに有価証券報告書とあわせて内閣総理大臣に提出することを義務付けたもの。 内部統制報告書は、「財務計算書を適正に作成するための体制がきちんとできていることを自社で検証し、それを表明する報告書」であり、上場会社の経営者は、内部統制報告制度の導入により、財務報告に係る内部統制を整備、運用した上で、その状況を評価し、外部に報告することが求められている。 |