廃業とは。デメリットとメリット、最新データ、倒産・休業との違いや、M&Aについて

経営者が引退される場合、一般的に思い浮かぶのが親族への事業承継ですが、近年の後継者不在問題で、親族の中に後継者がおらず、やむなく廃業を選択される経営者が増加しています。

一般的に、「廃業」という言葉にはネガティブな印象がありますが、デメリットとメリット、両方の面を持っています。

この記事では、「廃業」についての基本的な知識と、廃業と混同されやすい「倒産」「休業」との違いについてを説明します。

また、廃業以外の選択肢があったにもかかわらず廃業を決断した、というケースも少なくありません。廃業を回避して事業承継ができるM&Aについてもご紹介いたします。

廃業とは?

「廃業」は、法律上で定義されている用語ではありませんが、一般的に経営者が自主的に経営をやめること、消滅させることをいいます。

廃業の特徴は、計画性が必要な点です。廃業する際に必要な手続としては、主に会社自体を解散させる手続(株主総会における解散決議など)と会社の財産を清算させる手続(残余財産の分配など)の2つがあり、適正な手続きを計画的に実施する必要があります。

廃業のデメリットとメリット

廃業のデメリット

廃業における最大のデメリットは、一緒に働いてきた従業員が職を失ってしまうことです。特に少人数で経営してきた会社の場合、長年一緒に働いてきた従業員は家族同然の関係であることが多く、その従業員の家族の収入源を失ってしまうことになります。

また、得意先も長年の付き合いが続いている場合は、新たな取引先を探さなくてはいけないなどのデメリットがあります。

廃業のメリット

廃業の最大のメリットは、関係者に迷惑を最小限に抑えられるという点です。

特に債権者である従業員の退職金や取引先への買掛金などの債務を十分に返済できない場合、その後の人生に負い目を感じて生活する可能性があるため、関係者の方に債務を返済してから会社をたためることが最大のメリットだと思います。

また、経営者の精神的な負担からの解放もメリットといえます。廃業を選択されるということは少なからず資金面をはじめとする経営上の要因が多いため、経営者にとってはメリットになってきます。

廃業の最新データ

廃業状況

過去最多記録を更新

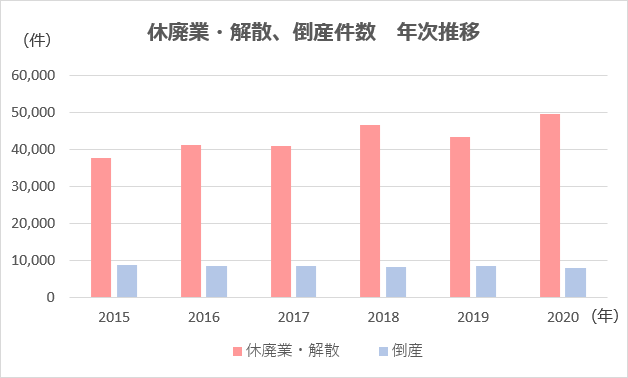

東京商工リサーチが公表している最新の休廃業・解散動向調査によると、2020年(1-12月)の廃業(休廃業・解散)は、4万9,698件(前年比14.6%増加)となっており、これまで最多だった2018年(4万6,724件)を抜き、2000年の調査開始以降、最多を記録しています。

休廃業・解散 倒産件数 年次推移(単位:件)

| 年 | 休廃業・解散 | 前年比 | 倒産 | 前年比 |

|---|---|---|---|---|

| 2013 | 34,800 | 13.68% | 10,855 | ▲10.47% |

| 2014 | 33,475 | ▲3.81% | 9,731 | ▲10.35% |

| 2015 | 37,548 | 12.17% | 8,812 | ▲9.44% |

| 2016 | 41,162 | 9.63% | 8,446 | ▲4.15% |

| 2017 | 40,909 | ▲0.61% | 8,405 | ▲0.49% |

| 2018 | 46,724 | 14.21% | 8,235 | ▲2.02% |

| 2019 | 43,348 | ▲7.23% | 8,383 | 1.80% |

| 2020 | 49,698 | 14.65% | 7,773 | ▲7.28% |

【出典:株式会社東京商工リサーチ 2020年「休廃業・解散企業」動向調査】

廃業が急増している理由

社長の高齢化

注目すべき点は、廃業(休廃業・解散)した企業の代表者年齢の41.7%が70代、60歳以上でみると84.2%と8割を超えている点です。また、60歳以上の比率は前年(2019年)から0.7ポイント上昇しています。事業承継がスムーズに進まず、社長の高齢化が廃業(休廃業・解散)を急増させている要因になっているという調査結果が出ています。

休廃業・解散 代表者の年代別構成比

| 年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 | 2013年 |

|---|---|---|---|---|---|---|---|---|

| 20代以下 | 0.22% | 0.16% | 0.16% | 0.15% | 0.12% | 0.13% | 0.17% | 0.12% |

| 30代 | 0.76% | 1.07% | 0.97% | 1.19% | 1.24% | 1.51% | 1.45% | 1.70% |

| 40代 | 4.79% | 4.75% | 4.80% | 5.23% | 5.86% | 5.83% | 6.03% | 5.77% |

| 50代 | 10.01% | 10.52% | 10.36% | 10.19% | 10.73% | 10.77% | 11.04% | 11.87% |

| 60代 | 24.50% | 27.50% | 29.00% | 32.95% | 34.76% | 35.27% | 35.69% | 36.37% |

| 70代 | 41.77% | 39.06% | 37.53% | 35.65% | 33.29% | 33.67% | 33.61% | 32.62% |

| 80代以上 | 17.94% | 16.94% | 17.18% | 14.64% | 14.00% | 12.83% | 12.01% | 11.54% |

| 合計 | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| 60代以上 | 84.22% | 83.50% | 83.71% | 83.24% | 82.06% | 81.77% | 81.31% | 80.54% |

【出典:株式会社東京商工リサーチ 2020年「休廃業・解散企業」動向調査】

コロナ禍が廃業の決断の契機に

2019年は前年比7.2%減と2年ぶりに廃業(休廃業・解散)した企業数は減少となりましたが、2020年はコロナ禍が全国に広がり、廃業(休廃業・解散)の決断を促す契機につながったようです。

コロナ禍の支援策として、政府や自治体、金融機関が実施してきた赤字補填を中心とした資金繰り支援は、短期的な破たん回避に寄与してきました。ですが、中長期的な事業の持続可能性の改善には直結しておらず、先行きを見通せず事業をたたむ「あきらめ型」廃業を回避できていない状況が続くとみられます。

【関連記事:コロナ禍にて絶対に避けていただきたい「廃業」、会社が存続可能な「M&A」という選択肢】

廃業と倒産の違い

廃業と最も混同しやすい用語が「倒産」です。倒産も法律上で定義されている言葉ではありませんが、一般的に倒産とは弁済期にある債務を一般的に弁済できなくなるなど、経済活動を続けることが困難になった状態、あるいはそのような恐れが生じることをいいます。

廃業は経営者が自主的に経営を断念するのに対し、倒産は業績不振・大幅な債務超過など、やむなく経営を断念するという違いがあります。

また、債務の完済能力という点についても異なっています。

経営を断念する際、一般的に債務を完済できる場合に選択するのが廃業で、債務を完済できない場合に選択するのが倒産となります。

保有する資産を現金化し、その現金化した資金で債務を完済することができる場合に選択される廃業に対し、倒産は債務を完済することができないため、それぞれの倒産形態に応じた手続で債権者に返済対応等をしていきます。

倒産手続の分類

倒産は大きく「法的倒産」と「私的倒産」の2つに大別され、それぞれの形態に応じた手続により会社を存続または消滅させていきます。

「法的倒産」:裁判所による関与、監督のもとに手続が進められる倒産

再建型(再建を前提とする倒産)

「会社更生法」:抜本的な再建が必要な場合に選択され、管財人が再建を取り仕切り、法的管理力が強いが、手続が煩雑な形態。

「民事再生法」:早期に再建を図りたい場合に選択され、経営陣は必ずしも退陣する必要がなく、法的規制はやや緩い形態。

清算型(清算を前提とする倒産)

「破産」:法律に則って行う清算で、管理人が取り仕切り、会社の財産を換価し債権者に分配する形態。

「特別清算」:清算に重大な支障がある場合等に選択され、弁済計画策定に債権者の同意が必要、破産より手続は簡潔な形態。

「私的倒産」:放置消滅型ともいわれる倒産

「銀行取引停止」:同じ手形交換所で6ヵ月間に2回不渡りを出した場合のペナルティで金融機関と当座取引等が2年間できなくなるため、事実上の倒産と認定される。

「内整理」:経営者が債権者と交渉して債務を内々で整理し、清算・消滅させる形態。

最もイメージしやすい倒産は、倒産形態の約8割を占めるといわれている清算型の「破産」です。中小企業の倒産のほとんどが、この破産を選択します。

また、規模の大きい企業で使われる倒産形態が、再建型の「会社更生法」と「民事再生法」で、「会社更生法」は2010年1月に倒産した株式会社日本航空インターナショナル(負債総額1兆5,279億円)、「民事再生法」は2006年9月に倒産したリーマン・ブラザーズ証券株式会社(負債総額3兆4,314億円)が選択しています。

廃業と休業の違い

廃業と似た用語に「休業」があります。

休業は別名休眠とも言われ、一時的に事業を停止させ、会社自体の活動を停止することをいいます。廃業が会社を消滅させてしまうのに対し、休業は会社自体存続するという点が大きな違いとなります。

廃業を回避できるM&A

絶対に避けていただきたい廃業

感染症や地震などの災害をはじめとする外部環境による経営への影響は、予測することが困難です。そういった予測できない事態に遭遇し、事業継続が困難となってしまった場合、「廃業」を考える経営者の方々も多いのではないかと思います。

しかし、廃業を選択した場合、廃業のデメリットで説明した通り、従業員は職を失い、取引先の経営にも影響が出てしまいます。

特に地域経済においては、1つの会社が地域の生活インフラを支えていることも多くあり、1社の廃業が地域経済ひいては日本経済の停滞をまねく要因となります。

また、経営者自身も廃業前から負っている個人保証から解放されず、精神的なプレッシャーを負い続ける可能性もあります。

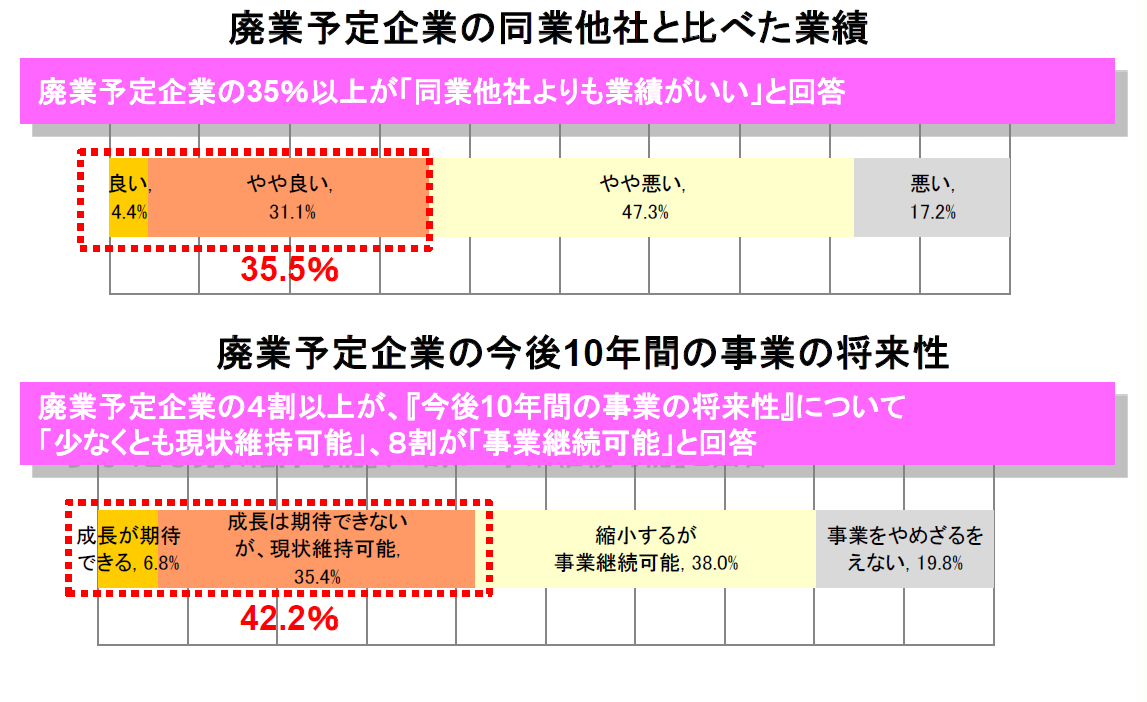

清算・廃業できるのはいい会社

清算できるということは健全な会社です。財産の価値が減ってしまっても負債が残らないから廃業を選択するわけですから、財務体質が健全ということです。 残すべきいい会社を、“後継者がいない”という理由だけでたたんでしまうのは、非常にもったいない話です。

実際、後継者不在で廃業予定という企業は業績がいいというデータも出ています。廃業予定企業の多くは、存続すべき企業といえます。

(上記データは個人事業主を除き、企業のみに限定したものである)

事業承継可能なM&Aという選択肢

廃業を回避することができる選択肢がM&Aです。

M&Aは、廃業のデメリットとなる従業員の雇用や、得意先への影響を回避することだけでなく、最も重要な会社自体を存続させることが可能となります。

事業承継の手段としてM&Aが最も優れている点は、経営者が長年育まれてきた会社への“熱い想い”も譲受企業を通じて残すことができることで、これまでの経営で培ってきた会社のDNAは十分に引き継ぐことが可能です。

ぜひ、廃業を選択される前に、事業を継続させる選択肢のひとつとしてM&Aを思い浮かべていただき、ご相談いただければと思います。

【参考】廃業とM&Aを行った場合のオーナーの手取り価額の違い

事例を用いて「廃業」と「M&A」のオーナーの手取り価額について比較を行ってみましょう。単純なケースですが、下記の場合だとM&Aの場合はオーナーの手元に2億円残ります。しかし、廃業してしまった場合は、2億円の借金を負うことになります。

なぜこのような違いが出るのでしょうか?

会社をM&Aにより譲渡した場合は、純資産価額に営業権をつけた価額で通常取引されます。

営業権は業種にもよりますが、税引後利益の3年から5年分が目安です。税引後利益が25百万円でその4年分が営業権となった場合、M&Aによる譲渡株式の価値は2億円(時価純資産1億円+営業権1億円)となるのです。

またM&Aの場合は、社長の借入金に対する個人の債務保証や担保提供は外すのが一般的です。

廃業の場合、会社資産の処分に当たり、「清算(処分)価格」ということで評価額が低くなってしまうことがほとんどです。

在庫や土地はおよそ半値、建物や機械はゼロ評価になることも珍しくありません。事例の場合ですと、廃業した場合は借入金の返済が資産の処分ではまかなえず、債務保証や担保提供している社長個人が2億円の借入金を返済していくことになってしまいます。

結果として、M&Aの場合は2億円がプラス、廃業の場合は2億円のマイナス、と大きな差が生じています(税金は考慮せず)。「事業を継続させることを前提とする場合」と「事業をやめることを前提とする場合」とでは大きな差が生じるのです。

ぜひ、事業をやめる廃業を選択される前にM&Aをご検討ください。

M&A・事業承継 無料相談 お申込み

ご相談は無料です。秘密保持を厳守しご対応いたします。経験豊富でM&A・事業承継に精通した当社コンサルタントが対応いたします。まずはこちらからお申し込みください。後ほど弊社より折り返しご連絡させて頂きます。Webミーティングによる個別面談も対応いたします。